Pertanyaan Tentang Departementalisasi Biaya Overhead Pabrik

Demikianlah sedikit pembahasan tentang biaya overhead pabrik atau bop. Untuk memenuhi tugas akuntansi pariwisata. Pembebanan biaya overhead pabrik ke dalam produksi bisa dilakukan dengan cara membuat jurnal penutup atas rekening yang bersangkuran dan lawannya adalah ikhtisar beban. Departementalisasi biaya overhead pabrik manfaatnya untuk pengendalian biaya dan ketelitian penentuan harga pokok produk. Biaya bahan penolong (rp75 per unit) rp 11.250.000 upah tak langsung (rp113 per jam) rp 33.900.000 biaya bahan bakar setelah alokasi biaya departemen jasa pertama dilakukan, departemen tersebut tidak akan mendapatkan alokasi dari departemen jasa lain. 1 departementalisasi biaya overhead pabrik alokasi bop departemen pembantu. Artikel ini membahas secara lengkap dari pengertian jenis tarif selisih contoh soal dan penjelasannya. Semoga artikel ini bisa bermanfaat dan menambah pengetahuan kamu.

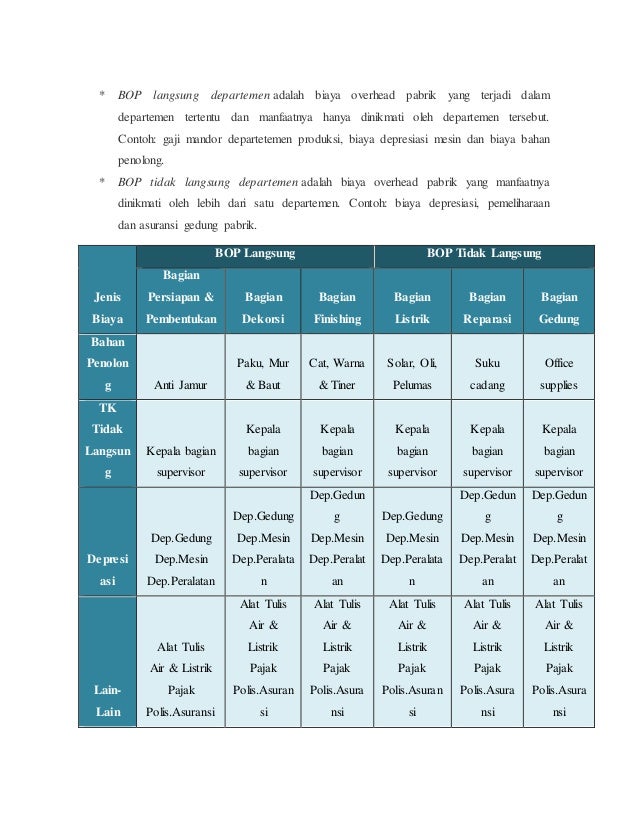

Sebelum menentukan anggaran biaya overhead pabrik, kita harus bisa menggolongkan biaya overhead pabrik terlebih dahulu.

Mahasiswa mampu menyusun & menjelaskan. Sebelum menentukan anggaran biaya overhead pabrik, kita harus bisa menggolongkan biaya overhead pabrik terlebih dahulu. Dalam departementalisasi biaya overhead pabrik, tarif biaya overhead dihitung untuk setiap departemen produksi dengan dasar pembebanan yang mungkin berbeda diantara departemendepartemen produksi yang ada. Pengertian biaya overhead pabrik adalah biaya pabrik selain daripada bahan baku dan tenaga kerja langsung. Overhead produksi tetap, biaya administrasi tetap, biaya penjualan tetap dan distribusi overhead. Pt abc memiliki dua departemen produksi yaitu departemen.

Belum ada Komentar untuk "Pertanyaan Tentang Departementalisasi Biaya Overhead Pabrik"

Posting Komentar