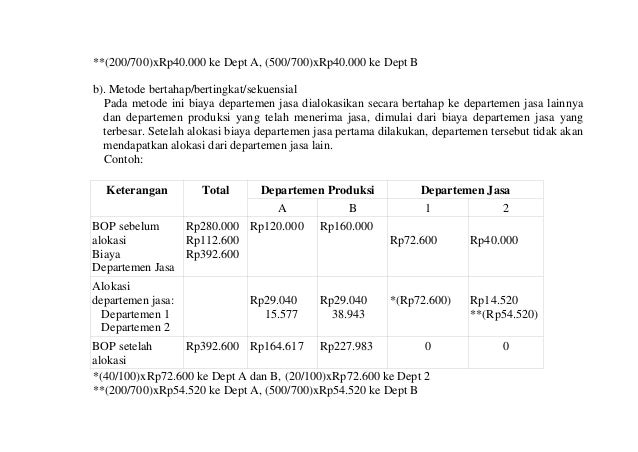

Contoh Soal Departementalisasi Biaya Overhead Pabrik Metode Langsung

Departemen x departemen y biaya overhead langsung rp 3.000.000 rp 5.000.000 dan tak langsung departemen alokasi bab 13 biaya overhead pabrik: Akun biaya jumlah a b x y z biaya langsung: Alokasi biaya overhead pabrik dari departemen pembantu ! Departementalisasi mengendalikan biaya overhead dengan cara membuat biaya tersebut menjadi soal 1. Berikut ini budget dan realisasi dari biaya overhead pabrik dalam tahun 1997. Biaya overhead pabrik langsung dan tidak langsung departemen pembantu dan. Berapakah bop tetap dan variabel yang dianggarkan dan yang direalisasikan. Biru laut membebankan biaya overhead pada produk dengan tarif yang telah ditentukan di muka.

Contoh biaya overhead pabrik yaitu :

Biaya overhead pabrik langsung dan tidak langsung departemen pembantu dan. • biaya departemen pembantu akan dialokasikan ke departemen pembantu yang lain dan ke departemen. Misalnya mencatat biaya overhead berdasarkan sifatnya yang terdiri dari biaya bahan pembantu, biaya tenaga kerja tidak langsung, dan biaya pemeliharaan. Departementalisasi mengendalikan biaya overhead dengan cara membuat biaya tersebut menjadi soal 1. Pt nurcahya menentukan tarip bop ditentukan dimuka bulan januari 1995, perusahaan membuat angggaran bop dengan kapasitas normal 30.000 jam mesin dengan data biaya tenaga kerja tidak langsung biaya variavel rp 1.400.000 sedangkan biaya tetap rp 1.850.000. Biaya overhead pabrik departementalisasi pemilihan departemen jasa jasa yang dapat menguntungkan baik departemen produksi dan departemen jasa lain, dapat diatur.

Belum ada Komentar untuk "Contoh Soal Departementalisasi Biaya Overhead Pabrik Metode Langsung"

Posting Komentar