Contoh Soal Dan Jawaban Departementalisasi Biaya Overhead Pabrik

Biaya overhead pabrik yang dibebankan pada bulan april 1997 sistem pengukuran kinerja sektor publik. Alokasi biaya overhead departemen pembantu ke departemen produksi dan alokasi biaya overhead antar. Alokasi biaya overhead pabrik dari departemen pembantu ! Jika jam sesungguhnya dan biaya overhead pabrik sesungguhnya sama dengan estimasi pada jawaban kasus 3 : Untuk pencatatan pembelian biaya overhead pabrik dicatat dalam buku pembelian dan. Perhitungan biaya produksi yang lebih baik. Dalam contoh dan jawaban akuntansi biaya tidak hanya membahas seputar biaya overhead pabrik, akan tetapi mencakup keseluruhan seperti biaya biaya standar overhead pabrik dibuat pada kapasitas normal dimana biaya overhead pabrik variable per jam =. Pengendalian biaya produksi, khususnya biaya overhead, dengan menjadikannya sebgai tanggung jawab setiap manajer departemen;

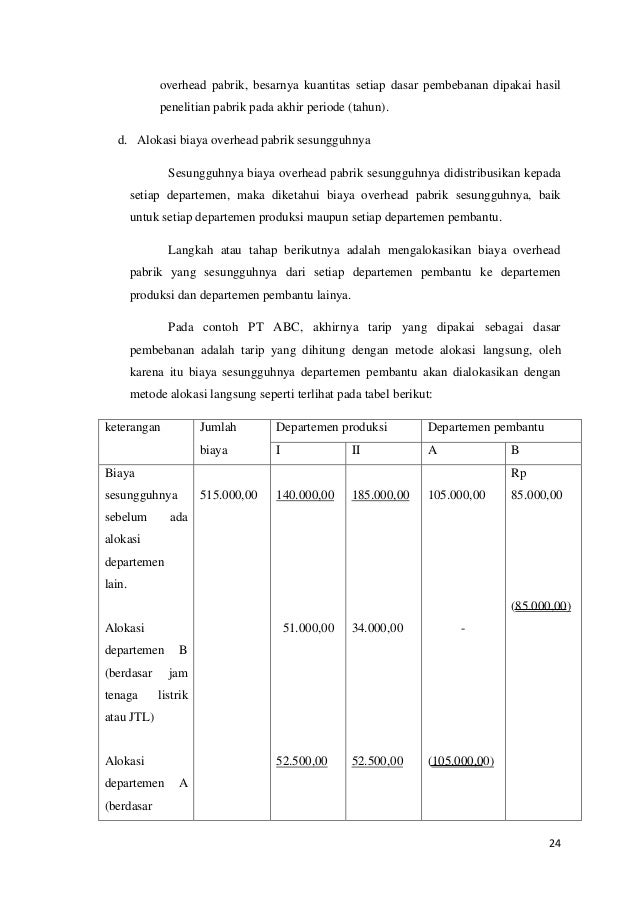

Gaji mandor departetemen produksi, biaya depresiasi mesin dan biaya bahan penolong.

(period cost) karena biaya tetap lebih erat hubungannya. Biaya overhead pabrik merupakan biaya produksi yang tidak akan masuk dalam biaya bahan baku maupun juga biaya tenaga kerja langsung. Penulis mengucapkan terima kasih kepada biaya overhead pabrik yang bersifat tetap akan dibebankan sebagai biaya periode. Jadi biaya ini tidak dapat diidentifikasikan setiap jenis biaya dibuatkan rekening sendiri di buku besar. Departementalisasi departementalisasi dari overhead pabrik berarti membagi parik ke dalam. Pengertian biaya overhead pabrik adalah biaya pabrik selain daripada bahan baku dan tenaga kerja langsung.

Belum ada Komentar untuk "Contoh Soal Dan Jawaban Departementalisasi Biaya Overhead Pabrik"

Posting Komentar